BlackRock: Un recorrido por la historia de la baja volatilidad

Richard Turnill, Responsable Global de Estrategias de Inversión – BlackRock

Puntos clave

- Observamos que la baja volatilidad del mercado de renta variable puede durar años y que tiende a coincidir con y que tiende a coincidir con expansiones económicas sostenidas, lo que respalda la toma de riesgos.

- El informe de empleo de Estados Unidos y otros datos económicos publicados la semana pasada reflejan un crecimiento económico global que se mantiene estable por encima de la tendencia. Las acciones globales registraron alzas récord.

- Esta semana se publicarán dos informes clave que podrían brindar más información sobre el reequilibrio de la oferta y la demanda del mercado del petróleo que se espera desde hace mucho tiempo y que ahora está en curso.

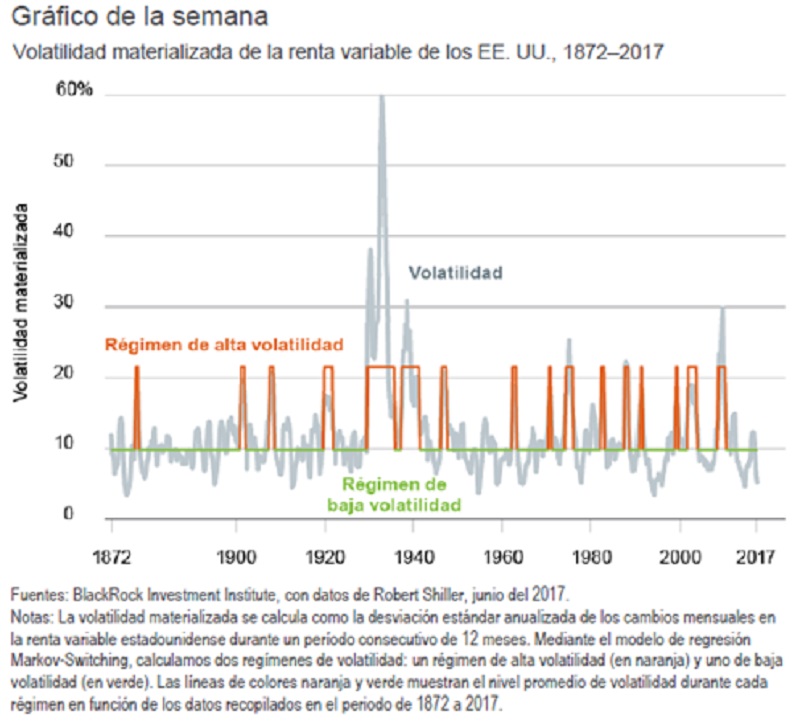

Se observa un desmoronamiento en la volatilidad del mercado de renta variable estadounidense, y esto genera preocupaciones en cuanto a un alza que tarda más de la cuenta en concretarse. Consideramos que la baja volatilidad materializada puede durar muchos años, incluso con crecimientos esporádicos, y que tiende a coincidir con períodos de volatilidad macroeconómica mitigada.

Analizamos en detalle los datos correspondientes a la volatilidad del mercado de renta variable estadounidense que abarcan más de un siglo para comprender mejor las tendencias. El gráfico muestra que la volatilidad materializada (es decir, la volatilidad histórica) no se establece en torno a un promedio a largo plazo. En cambio, suele ser baja durante un período de tiempo extenso y, a veces, alta. Observamos que a través de los regímenes se puede comprender mejor la volatilidad en lugar de esperar que esta vuelva a un nivel “normal”. El historial muestra que los regímenes de baja volatilidad pueden durar mucho tiempo.

¿Qué factores impulsan un cambio?

Pareciera que la baja volatilidad del mercado de acciones continúa disminuyendo aún más. No obstante, consideramos que existen buenos motivos para que la volatilidad se vea atenuada, tal como lo expusimos en nuestra nueva Perspectiva global macroeconómica Learning to live with low vol (Cómo aprender a convivir con la baja volatilidad). Si miramos en retrospectiva, vemos que los regímenes de baja volatilidad pueden durar años cuando la volatilidad de la renta variable estadounidense registra un promedio del 10%. Eso significa que la volatilidad materializada de la renta variable estadounidense históricamente ha mantenido niveles bajos durante períodos de tiempo notablemente extensos. Es posible que ocurran alzas esporádicas en la volatilidad, pero sin provocar un cambio prolongado a un régimen de alta volatilidad (del 22% en promedio).

¿Qué factores impulsan un cambio? La economía es clave. Los saltos hacia regímenes de alta volatilidad del mercado tienden a coincidir con el aumento de la volatilidad económica. Los regímenes de volatilidad de la economía y del mercado de renta variable estadounidense han coincidido desde el año 1985, a excepción del desplome de la renta variable en el año 1987 y de la crisis del mercado en el año 1998. Esos episodios tuvieron una corta duración y no presentaron una volatilidad macroeconómica alta. ¿Qué impulsa la volatilidad económica o la volatilidad en el crecimiento del producto interno bruto (PIB)? Suele ser baja en las expansiones, pero se dispara en las recesiones. Observamos que la expansión actual impulsada por EE. UU. durará años.

Según nuestra perspectiva, la baja volatilidad en sí no es equivalente a la complacencia. La pregunta clave es si provoca que se acumulen vulnerabilidades sistémicas. No observamos que el riesgo sistémico sea alto, pero nos mantenemos alerta ante cualquier aumento discreto del apalancamiento. La popularidad de la volatilidad de la renta variable apalancada que se vende como una estrategia para generar ingresos puede ayudar a reprimir el índice VIX, una medida de volatilidad prevista para el índice S&P 500 que alcanzó una baja récord en julio. También podría provocar disminuciones más bruscas. En un sentido más amplio, observamos riesgos en los focos de crédito, pero no en el mercado en general. Consideramos que la regulación financiera posterior a la crisis y las ráfagas periódicas de ansiedad han frenado el alza de los activos. Además de nuestra perspectiva que establece que el ciclo de EE. UU. aún puede continuar, consideramos que este entorno ayuda a fomentar la toma de riesgo.

Resumen de la semana pasada

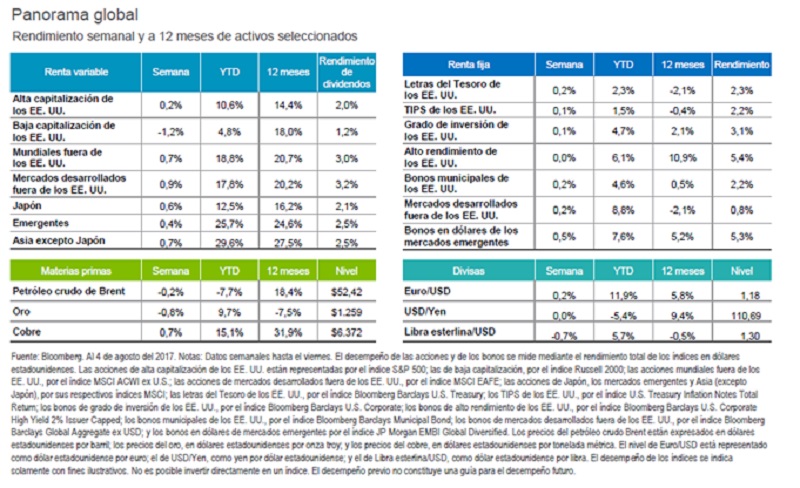

- En julio se recuperaron las nóminas de empleo estadounidense a un nivel superior al previsto y aumentó el crecimiento de salarios. Esto apunta a una perspectiva sólida para el consumo. Una revisión negativa separada acerca de la tasa de ahorro de las familias estadounidenses mostró que los consumidores tienen menos precaución.

- El PIB y los datos inflacionarios de la eurozona coincidieron con el crecimiento por encima de la tendencia. El euro alcanzó su nivel más alto en tres meses en comparación con el dólar estadounidense. El Banco Nacional Checo subió las tasas por primera vez desde el año 2008. Aumentó fuertemente el mineral de hierro con los datos de China sobre el acero.

- El Índice Dow Jones Industrial Average alcanzó los 22.000 puntos por primera vez, mientras que las acciones globales registraron nuevas alzas récord. Las ganancias corporativas de EE. UU. y Japón superaron ampliamente las expectativas. Un euro más sólido ejerció también presión sobre las ganancias europeas.

Esta semana

10 de agosto – IPP de EE.UU.; informe mensual del mercado del petróleo de la Organización de Países Exportadores de Petróleo (OPEP).

11 de agosto – IPC de EE.UU.; informe sobre el mercado del petróleo de la Agencia Internacional de Energía (IEA).

Observamos cierta evidencia que respalda que el reequilibrio previsto de la oferta y la demanda en el mercado del petróleo está en curso. Los dos informes clave de la OPEP y la IEA previstos para esta semana deberían brindar más información acerca del estado del equilibrio del exceso de petróleo y la demanda global sostenida. El enfoque del mercado se centrará en el cumplimiento de los productores de la OPEP con respecto a los recortes de producción así como en los detalles acerca del panorama global de la demanda.

Acerca de BlackRock

BlackRock es la empresa líder en la administración de inversiones, la administración de riesgos y los servicios de asesoría para clientes minoristas e institucionales a nivel mundial. Al 31 de marzo de 2017, los activos bajo la administración de BlackRock sumaban $5.4 billones de USD. BlackRock ayuda a los clientes a cumplir sus metas y a superar los retos con un rango de productos que incluye el uso de cuentas separadas, fondos mutuos, iShares® (fondos negociables en bolsa) y otros vehículos de inversión combinada. BlackRock también ofrece administración de riesgos, asesoría y servicios de sistemas de inversión empresarial para una amplia base de inversionistas institucionales a través de BlackRock Solutions®. Al 31 de marzo de 2017, la firma tenía aproximadamente 13,000 empleados en más de 30 países y una presencia destacada en mercados globales clave, incluidos Norteamérica, Sudamérica, Europa, Asia, Australia, Medio Oriente y África.

Para obtener información adicional, visite el sitio web de la compañía en www.blackrock.com | Twitter: @blackrock_news | Blog: www.blackrockblog.com | LinkedIn: www.linkedin.com/company/blackrock.

Este informe es elaborado por BlackRock y no se elaboró con la intención de servir como pronóstico, investigación o asesoramiento de inversión, y no es una recomendación, oferta ni solicitud para comprar o vender valores ni adoptar una estrategia de inversión determinada. Las opiniones expresadas son al 7 de agosto del 2017 y pueden cambiar con la variación de las condiciones posteriores. La información y las opiniones incluidas en este material provienen de fuentes de propiedad exclusiva y no exclusiva que BlackRock considera confiables, no incluyen necesariamente todo y no están garantizadas en cuanto a su exactitud. Por lo tanto, no se garantiza la precisión ni fiabilidad de la información ni de las opiniones, y BlackRock, sus funcionarios, empleados o agentes no se responsabilizan de forma alguna por errores u omisiones (incluida la responsabilidad ante ninguna persona por motivos de negligencia). Este informe puede contener información “prospectiva” que no es de índole puramente histórica. Dicha información puede incluir, entre otras cosas, proyecciones y pronósticos. No hay garantía de que las predicciones expresadas se cumplan. El lector asume responsabilidad total si utiliza la información incluida en el informe.